公開日:

更新日:

【1分でわかる】ファイナンスリースとは

ファイナンスリースとは、お客さまが選定した設備を三菱HCキャピタルがお客さまに代わって購入し、一定期間貸し出す仕組みの契約です。

●主なメリット:初期投資を抑えた設備導入が可能、契約・支払管理などの事務負担を軽減

●対象となる設備:パソコン・サーバーなどの情報機器、工作機械、医療機器など、幅広い動産に対応

最新設備の導入がしたいものの、多額の初期投資が懸念。財務体質の改善を図りたい。そんな企業さまに適した手法です。

サービス概要Summary

ファイナンスリースとは?

ご希望の物件をお客さまに代わって三菱HCキャピタル株式会社(以下、三菱HCキャピタル)が購入し、お客さまに貸し出す賃貸借契約です。フルペイアウトの考え方にのっとり、リース期間中に「リースの購入費用」「取引に必要な諸費用(金利・固定資産税等の諸税・保険料・諸手数料等)」を含めた代金をリース料としてお支払いいただきます。

以下の両方の条件に合致すると、ファイナンスリース取引であるとみなされます。

(1) ノンキャンセラブル

原則として、リース期間中は中途解約できません。

(2) フルペイアウト

以下いずれかの要件に合致すると、フルペイアウトに分類されます。

・リース料総額の現在価値≧見積購入価額の概ね90%以上 ※1

・解約不能リース期間≧経済耐用年数の概ね75%以上

※1:ただし、90%を大きく下回ることが明らかな場合は該当しません。

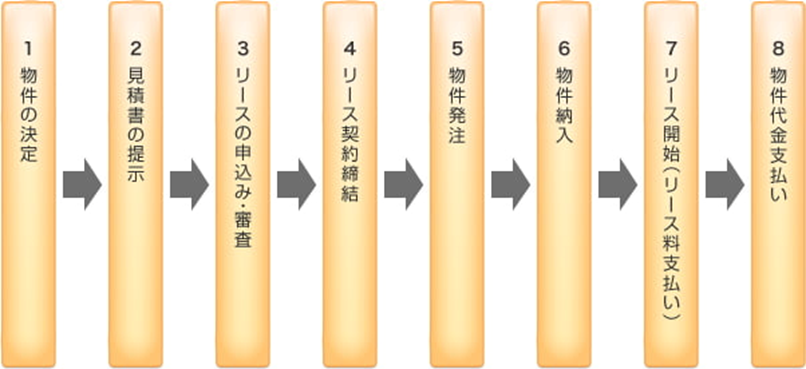

ファイナンスリースの取引の流れ

- お客さまが物件を選定する

- 三菱HCキャピタルがお客さまにリース料の見積書を提示する

- お客さまからのお申し込み情報をもとに、三菱HCキャピタルが審査を実施する

- お客さまと三菱HCキャピタルでリース契約を締結する

- 売主さまと三菱HCキャピタルで売買契約を締結する

- 売主さまからお客さまへ物件を直接納入する

- お客さまにて物件を検収(検査)し、当社に検収完了証をご提出いただき、リース開始となる。また同時に、第1回目のリース料をお支払いいただく

- 三菱HCキャピタルから売主さまへ物件代金を支払う

このようなお悩みありませんか?

- 設備投資のための自己資金や調達方法に不安がある

- 設備管理に伴う事務などの管理業務が負担になっている

- 固定資産の資産過多を解消し、B/Sをスリム化したい

- 自己資本比率やROAを改善したい

\ 一つでも当てはまる方はお気軽にお問い合わせください! /

営業担当に詳しく話を聞いてみるファイナンスリースのメリット

| メリット | 詳細 |

|---|---|

| 資金の効率的な運用・資金調達先の多様化 | 多額の初期投資が不要となり、資金の固定化を防ぐことができます。また他金融機関からの借入枠を温存でき、資金調達力に余裕がもてます。 |

| 物件管理事務をアウトソーシング | 機械設備の購入手続き、固定資産税の申告や納付、損害保険手続きや物件の廃棄手続きなど、煩雑な事務の負担を軽減できます。 |

| 機械設備の陳腐化リスクを軽減 | 著しい技術革新に伴う機械設備の陳腐化リスクを考慮して、経済的耐用年数にあわせてリース期間を設定。陳腐化リスクを軽減し、タイムリーに最新鋭の機械設備を使用することが可能です。 |

| 資産のオフバランス化 | 一部中小企業においては、資産のオフバランス化が可能です。資産のオフバランス化により、B/S上の有利子負債の削減につながります。 |

| 関連法制への適切な対応の実施 | リース会社が廃棄物処理法や薬事法等にのっとりリース物件を処分するため、お客さまで法律に対応する手間を削減することができます。 |

| その他 | 原則として毎月のリース料は固定されるため、金利変動リスクを回避可能です。また、設備に係るコストを容易に把握できるようになるため、事業計画や資金計画を立てやすくなります。 |

所有権移転外ファイナンスリース

多様化するリースの契約形態のなかでは最も一般的な取引形態であり、多くの企業で利用されています。「設備導入時に多額の資金が不要」、「事務管理の省力化」、「コストの把握が容易」などをメリットとしてご利用いただいております。

基本期間満了後のオプション

- 再リース契約にて継続してご使用いただけます

- ご使用を継続されない場合はリース物件をご返却いただきます

ファイナンスリースの主な種類

ファイナンスリースの主な種類としては、以下が挙げられます。

- 購入選択権付リース

- セール&リースバック(S&LB)

- 補助金対応リース

購入選択権付リース

リース満了時にお客さまがリース物件を購入できる金額を残価としてリース料を算出するため、通常のファイナンスリースに比べ安いリース料で物件をご利用いただけます。

リース満了時は予め設定した残価(購入選択権行使価額 ※2)にて物件をご購入可能です。

※2:購入選択権行使価額は、法定耐用年数を基に定率法で計算した場合の「物件購入時の未償却残額に相当する金額以上」を設定します。

なお、当該未償却残額が当該リース資産の取得価額の5%相当額を下回る場合は、当該5%相当額以上の金額となります。

基本期間満了後のオプション

- ご契約時に設定した残価をベースにリース料を算出し、二次リース契約にて継続してご使用いただけます。二次リースのご契約には別途審査が発生します。

- ご契約時に設定した残価にて物件をご購入いただけます。

- ご使用を継続されない場合は、引き続きご利用いただけるお客さまをご紹介いただきます。

セール&リースバック(S&LB)

お客さまが所有されている機械設備等を、三菱HCキャピタルへ一旦売却していただき、直ちにお客さまに対してその物件をリース物件としてリース契約を締結する取引です。物件を継続的にご利用いただきながら、リースのメリットをご享受いただけます。

留意点

- リース物件が中古資産で金融目的以外の合理的な理由 ※3 がない場合は税務上金融処理となります。

- 合理的な理由に該当するか否かについては、会計士・税理士等にご確認いただきますようお願いします。

※3:合理的な理由とは資産管理・事務の省略化のために行われる取引を意味します

例1) 工場または建屋内の全ての機械設備のリースバック取引

例2) 所有する自動車全てを対象としたリースバック取引

基本期間満了後のオプション

- 再リース契約にて継続してご使用いただけます。

- ご使用を継続されない場合はリース物件をご返却いただきます

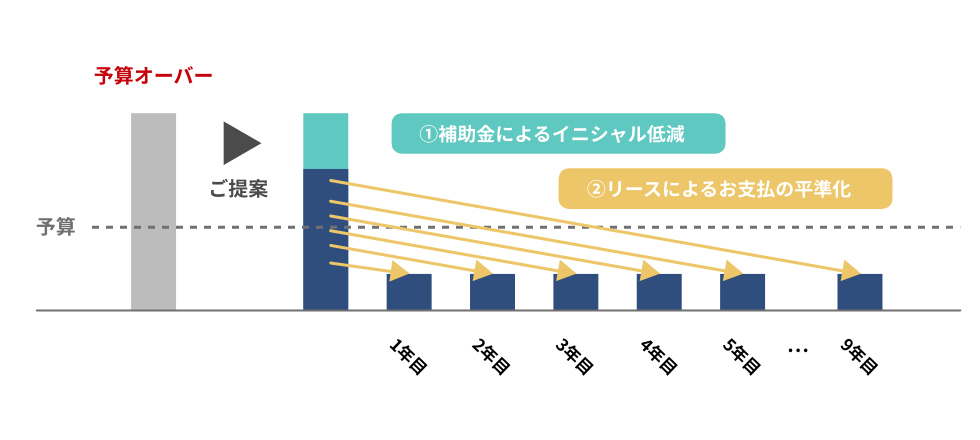

補助金活用リース

省エネ・省CO₂等に関連する国や自治体の補助金制度を活用して締結するリース契約のことです。補助金を活用して投資総額を抑えつつ、リースを利用することで毎年のお支払い金額を平準化できます。省エネ効果を享受しつつ、補助金を活用することで投資設備のご負担も軽減可能です。

三菱HCキャピタルでは、長年のノウハウを活かし、補助金申請や採択後の管理等を含めてスムーズに補助金を活用できるようご支援しております。リースが活用できる補助金では、お客さまと三菱HCキャピタルで補助金の共同申請が可能です。補助金交付機関や設備施工会社さまとのやり取りを三菱HCキャピタルがサポートすることができ、お客さまのご負担を軽減可能です。

過去に三菱HCキャピタルがご支援し採択された補助金申請の例として、以下が挙げられます。

- 経済産業省:「省エネルギー投資促進・需要構造転換支援事業」

- 環境省:「工場・事業場における先導的な脱炭素化取組推進事業(SHIFT事業)」「ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業」「ESGリース促進事業」

- 東京都:「令和5年度地産地消型再エネ増強プロジェクト(都内設置)」等

留意点

補助金の原資は各省庁や自治体の予算ですので、本サービスの利用が補助金受給につながることをお約束するものではございません。あらかじめご承知おきください。

リース・レンタル・割賦取引の比較

| リース取引 | レンタル取引 | 割賦取引 | |

|---|---|---|---|

| 物件の選択 | お客さまが指定 | レンタル物件のなかからお客さまが選択 | お客さまが指定 |

| 契約期間 | 比較的長期 | 比較的短期 | 通常5年以内 |

| 所有権 | リース会社 | レンタル会社 | お客さま(完済時) |

| 中途解約 | できない | できる | できない |

| 契約終了後 | 再リースまたは返却 | 返却 | お客さまの資産 |

| 管理事務 ※4 | リース会社 | レンタル会社 | お客さま |

※4:管理事務:購入手続き、固定資産税の申告や納付などの事務手続き

ファイナンスリースとオペレーティングリースの違いについて

オペレーティングリースとは、リース期間満了時の残存価額(残価)を三菱HCキャピタルが査定し、物件の元本部分から残価を差し引いて、リース料を算出するリース取引です。リース料の総額は、物件の買取金額よりも低く抑えられます。「生産ラインを合理化したい」、「受注に応じて機動的に設備導入したい」などの、お客さまのご希望に応じたリース期間を設定可能です。

| ファイナンスリース | オペレーティングリース | |

|---|---|---|

| 定義 | (1)フルペイアウト (2)中途解約の禁止 |

左記以外のもの |

| 期間 | 最短:法定耐用年数の70%(10年以上は60%) | 自由な設定が可能 |

| 対象物件 | 動産全般 | 産業工作機械など、中古市場性のある特定の汎用物件 |

| リース料総額 | 物件価格の110~120%程度 | 物件価格以下 |

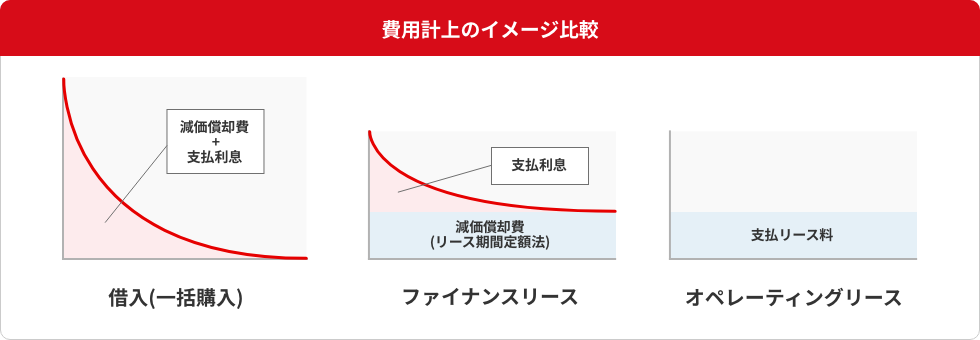

| 会計基準 | 原則売買処理(オンバランス取引) | 賃貸借処理(オフバランス取引)※5 |

| 税務処理 | 減価償却費を通じて全額損金処理可能 | 支払いリース料を通じて全額損金処理可能 |

※5:三菱HCキャピタルではオフバランス要件を満たしているものと捉えておりますが、実際に会計上のオフバランス処理が認められるかどうかは、お取り組みに際して必ずお客さまの会計監査人・税理士等にご確認ください

リース対象物件

ファイナンスリースでは、あらゆる器具や機械及び装置等、ほとんどの動産が対象となります。主な例は以下の通りです。

リース対象機器(一例)

- 情報機器(PC、プリンタ等)

- OA機器(コピー、FAX、電話機等)

- 工作機械(フライス盤、旋盤、マシニングセンタ、プレス機等)

- 建設機械(パワーショベル、ブルドーザー等)

- 荷役設備(作業車、フォークリフト等)

- 商業店舗設備(POSレジ、冷凍冷蔵ショーケース、什器・備品等)

- 医療用機器(電子応用機器やリハビリ機器、光学機器等)

- その他器具、機械装置

リース対象外物件(一例)

- 不動産や建物付属設備、構築物

- 消耗品

- 物件特定が困難な物件(建築現場における足場等)

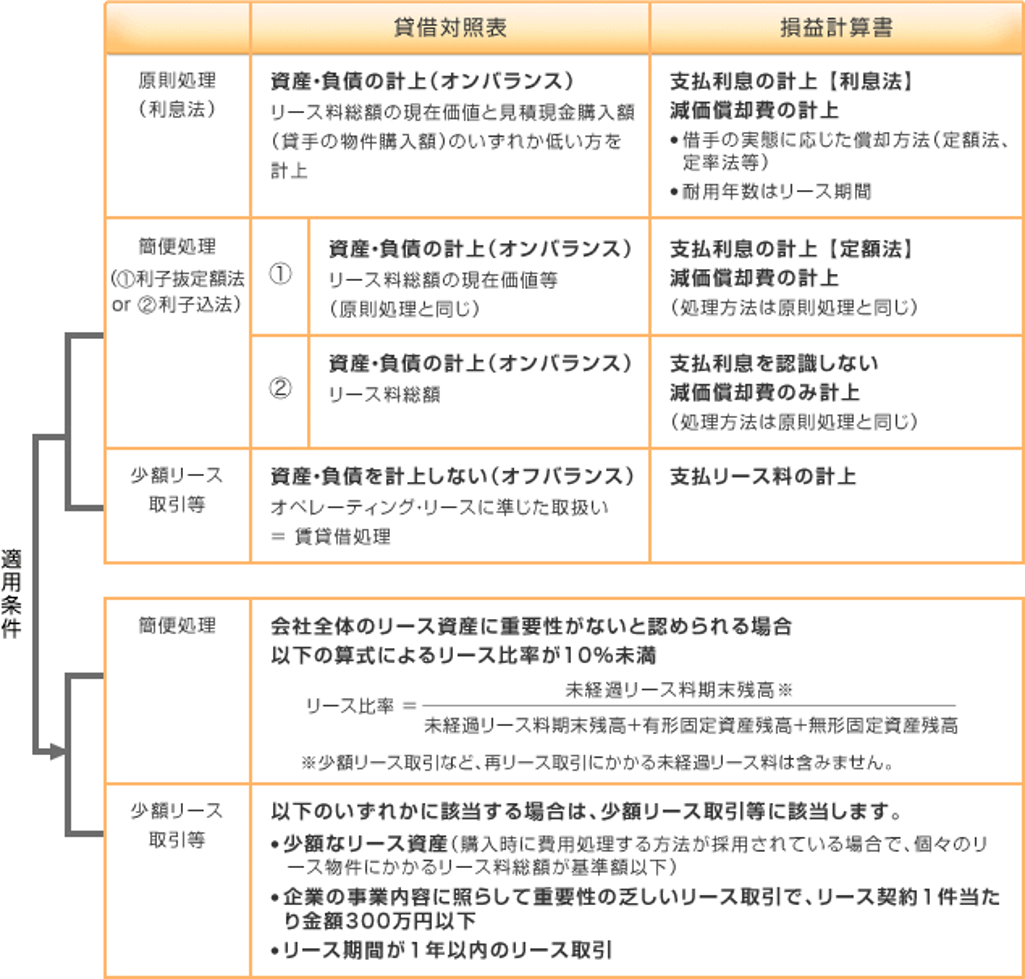

ファイナンスリースの会計処理方法

「売買処理」として会計処理を行います。

中小企業(金融商品取引法の適用対象会社または会社法上の会計監査人設置会社を除く会社)は、会計基準を適用しないで、「中小企業の会計に関する指針」(中小会計指針)または「中小企業の会計に関する基本要領」(中小会計要領)を適用することができます。

![]() ファイナンス(リース・レンタルなど)

ファイナンス(リース・レンタルなど)

![]() 環境・エネルギー

環境・エネルギー

![]() 中古資産の購⼊・売却

中古資産の購⼊・売却

![]() 新規事業展開・事業拡大

新規事業展開・事業拡大

![]() 海外事業

海外事業

![]() 不動産

不動産