公開日:

更新日:

サービス概要Summary

オペレーティングリースとは?

オペレーティングリースとはリース取引の一つであり、ファイナンスリース以外のリース取引のことをさします。

お客さまのご希望に応じたリース期間の設定が可能なため、「生産ラインの合理化をはかりたい」、「受注に応じて機動的に設備導入したい」などの、お客さまの多彩なニーズにお応えします。

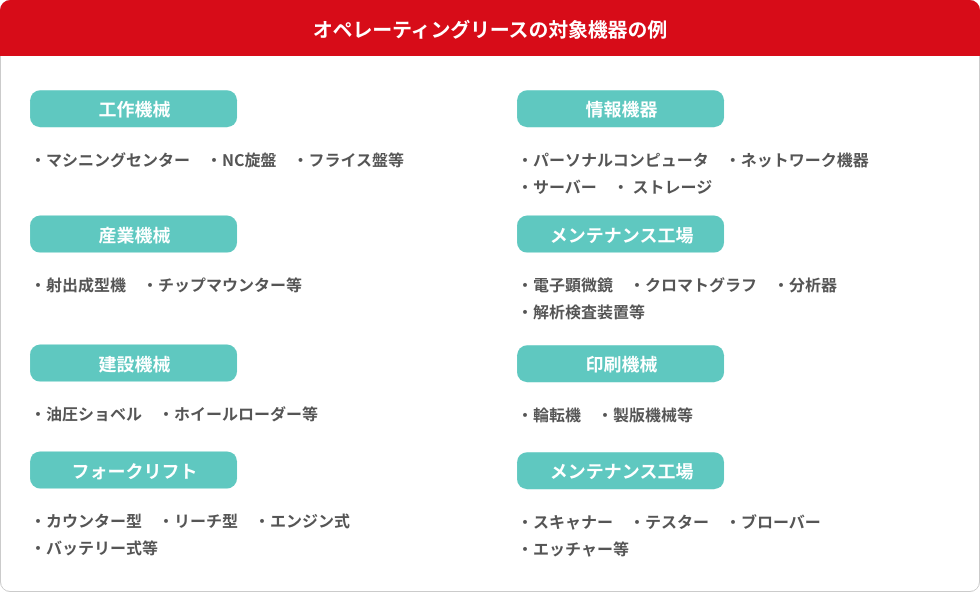

オペレーティングリースで取り扱いが可能な物件は取引の特性上、一定の制限はあるものの、工作機械、産業機械、検査装置など多岐にわたります。

オペレーティングリースの要件について

- リース料総額現在価値 < 見積物件価額×90%

- リース期間 < 経済耐用年数×75%

- 無償もしくは名目的対価での譲渡条件が付されていない

- 割安購入選択権(構成市場価格を下回る金額での購入オプション)が付されていない

- 特別使用の物件ではない

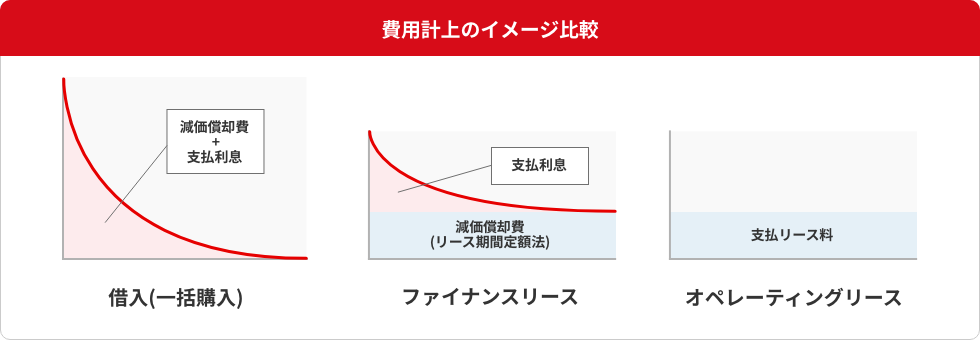

オペレーティングリースとファイナンスリースの違いについて

| オペレーティングリース※1 | ファイナンスリース | |

|---|---|---|

| 定義 | 右記以外のもの | (1)フルペイアウト※2 (2)中途解約の禁止 |

| 期間 | 自由な設定が可能 | 最短:法定耐用年数の70%(10年以上は60%) |

| 対象物件 | 中古市場性等のある特定の汎用物件 | 動産全般 |

| リース料総額 | 物件価格以下 | 物件価格の110~120%程度 |

| 会計基準 | 賃貸借処理(オフバランス取引) | 原則売買処理(オンバランス取引) |

| 税務処理 | 支払リース料を通じて全額損金処理可能 | 減価償却費を通じて全額損金処理可能 |

※1 三菱HCキャピタルではオフバランス要件を満たしているものと捉えておりますが、実際に会計上のオフバランス処理が認められるかどうかは、お取り組みに際して必ずお客さまの会計監査人・税理士等にご確認ください

※2 お客さまが、リース期間中に、リース会社がリース契約に要した資金(設備等の取得価額、資金コスト、固定資産税、保険料など)のほぼ全額をリース料として支払うこと

残価設定型オペレーティングリースについて

「残価設定型オペレーティングリース」は、将来価値が見込まれる機器や設備について、その価値をあらかじめ見込んだ残価を設定したリーススキームです。

残価設定型の特長

- オフバランス処理が可能です。

- リース料は全額費用計上、損金処理できます。

- 残価を設定することにより、通常のファイナンスリースと比較し、リース期間中の支払い総額を低減することが可能です。

基本期間満了後のオプション

- 二次リース契約により継続してご使用いただけます。

- 二次リース料はリース契約終了時点の公正市場価格をベースに別途算出します。

- リース契約終了時点の公正市場価格にてリース物件をご購入いただけます。

- ご使用を継続されない場合は、リース物件をご返却いただきます。

解約可能型オペレーティングリースについて

「解約可能型オペレーティングリース」は、契約期間のうち一定期間または全部の期間で解約が可能なリースのことです。

通常のファイナンスリースにおいては解約ができない契約条件となっていますが、解約可能とすることでオペレーティングリースの要件を満たします。

※ 別途解約金の設定、解約申し出に係る手続き等の条件はあります

解約可能型の特長

- オフバランス処理が可能です。

- リース料は全額費用計上、損金処理できます。

- 比較的長期でのリース期間の設定が可能です。

基本期間満了後のオプション

- 二次リース契約により継続してご使用いただけます。

- 二次リース料はあらかじめ算出します。

- ご使用を継続されない場合は、リース物件をご返却いただきます。

このようなお悩みありませんか?

- 自己資本比率などの財務指標改善を検討している。

- 設備導入当初の償却費が負担になっている。

- 想定使用年数が短く、費用対効果の薄いと感じる設備投資がある。

\ 一つでも当てはまる方はお気軽にお問い合わせください! /

営業担当に詳しく話を聞いてみるオペレーティングリースのメリット

| 財務 |

|

|---|---|

| 柔軟な設計 |

|

| 会計 |

|

| 業務効率 |

|

その他留意事項

- 実際のオフバランス可否については、個々の契約内容や物件、オペレーティングリース利⽤⽬的などから実態的な判断がなされる傾向にあります。

- いずれのオペレーティングリースについても、当社ではオフバランス要件を満たしているものと捉えておりますが、実際に会計上のオフバランス処理が認められるかどうかは、お取り組みに際して必ずお客さまの会計監査人・税理士等にご確認ください。

- 対象の物件返還に際しては、ファイナンスリース同様、「撤去費用」や「データ消去費用」等の原状回復に係る費用はお客さまのご負担となります。

- リース物件ごとにリース期間や原状回復の条件を設定しますので営業担当者にご相談ください。

※ 対象物件によっては残価設定型オペレーティングリースではご対応できないケースがあります。

![]() ファイナンス(リース・レンタルなど)

ファイナンス(リース・レンタルなど)

![]() 環境・エネルギー

環境・エネルギー

![]() 中古資産の購⼊・売却

中古資産の購⼊・売却

![]() 新規事業展開・事業拡大

新規事業展開・事業拡大

![]() 海外事業

海外事業

![]() 不動産

不動産